Anzeige

Medizinische Versorgungszentren MVZ-Statistiken als Politikum

Genauso grundsätzlich differiert die Dynamik, mit der MVZ be- und entstehen, zwischen den Fachrichtungen.

© Apolinar - stock.adobe.com

Genauso grundsätzlich differiert die Dynamik, mit der MVZ be- und entstehen, zwischen den Fachrichtungen.

© Apolinar - stock.adobe.com

Allenthalben lässt sich lesen, dass die MVZ-Entwicklung eine Blackbox ist. Dass man zwar wisse, dass es mit beständiger Tendenz jedes Jahr deutlich mehr MVZ werden, aber dass differenzierte Analysen mangels Transparenz nicht machbar seien.

Tatsächlich lassen sich nur wenige regionale oder fachgruppenspezifische Veröffentlichungen finden. Das liegt allerdings nicht daran, dass solche Daten prinzipiell nicht verfügbar wären. Es macht sich nur niemand die Mühe, das Material auszuwerten. Möglicherweise auch, weil sich in der hochemotionalen MVZ-Debatte viel mehr Aufmerksamkeit erzeugen lässt mit der Klage, dass die Strukturen wild und unzähmbar wuchern und auf gefährliche Weise überhand zu nehmen drohen, als mit faktenbasierter Sacharbeit. Diese Sacharbeit versteht der Bundesverband MVZ (BMVZ) aber als einen seiner Kernaufträge. Deswegen im Folgenden ein Blick auf Hard Facts.

MVZ-Strukturen entwickeln sich sehr differenziert

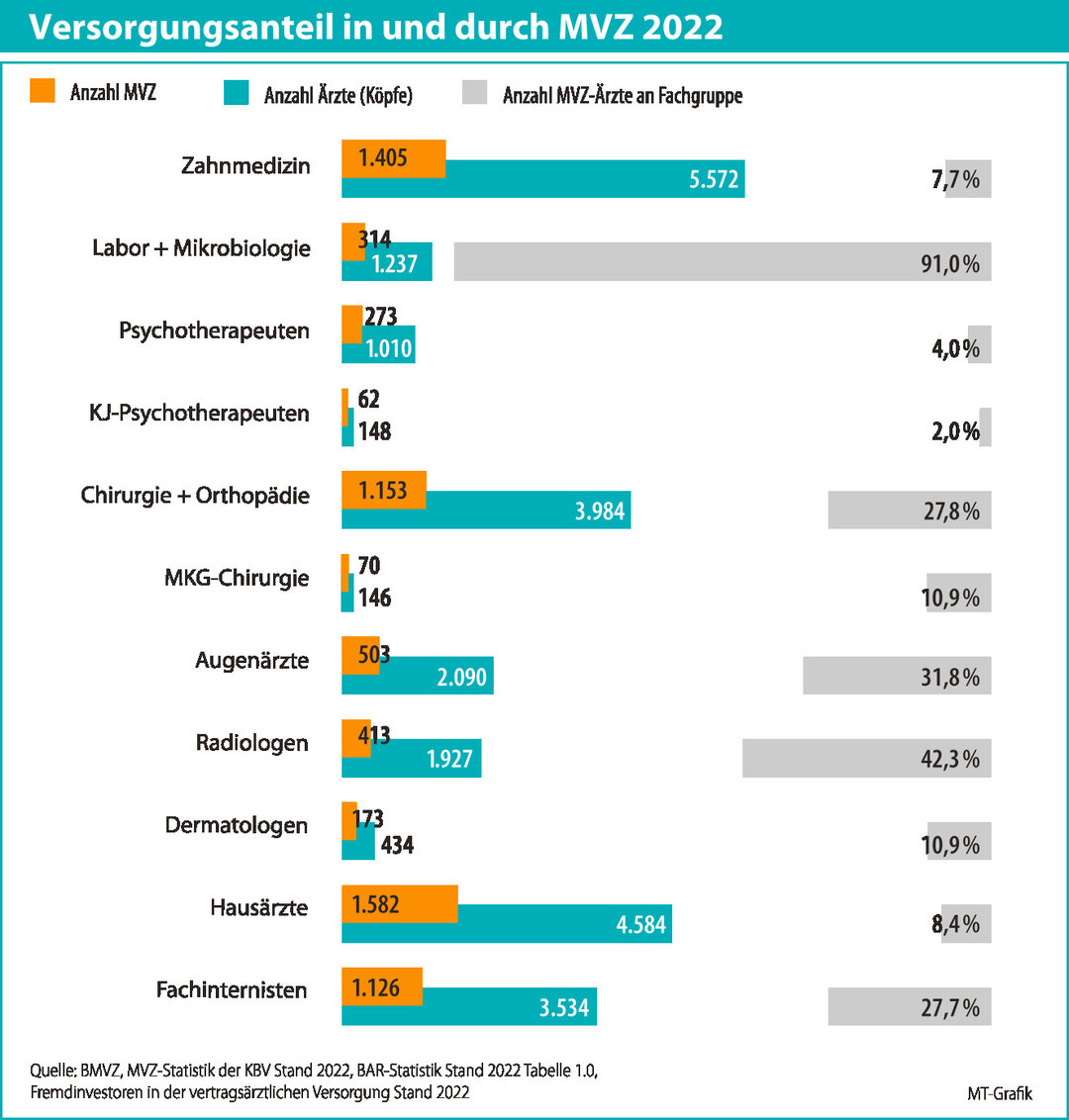

Ende des Jahres 2022 gab es etwa 5.900 MVZ und Zahn-MVZ in Deutschland. Dabei divergiert die Trägerschaft zwischen Zahn-MVZ und denen anderer Fachrichtungen deutlich: So haben nach wie vor 70 % der Zahn-MVZ ärztliche Inhaber, aber nur 40 % der humanmedizinischen MVZ – umso bemerkenswerter, dass von den deutlich weniger betroffenen Zahnarztinstitutionen der Ruf nach Regulierung nicht-ärztlicher MVZ-Träger mit am lautesten erklingt.

Genauso grundsätzlich differiert die Dynamik, mit der MVZ be- und entstehen, zwischen den Fachrichtungen. Es sind zudem relevante regionale Unterschiede zu beobachten und teils große Ergebnisverschiebungen, abhängig davon, ob man sich auf den Anteil der in MVZ tätigen Ärzt:innen oder auf den Anteil an Sitzen bezieht.

Sich diese Feinheiten der MVZ-Realität klarzumachen und darüber Transparenz herzustellen, wäre elementar für die politisch aufgeladene Debatte. Dank KZBV und KBV gibt es hierfür auch durchaus vielfältiges Zahlenmaterial, auf das sich die Debatte stützen kann und sollte. Nachfolgend eine Auswahl, die wir hier auf die Bundesebene und ausgewählte Schlaglichter beschränken.

Im Bereich der KZBV liegt der Versorgungsanteil aller Zahn-MVZ bei 6–7 % aller Zahnarztsitze und knapp 8 % aller Zahnarztköpfe. In der Humanmedizin ist dieser Anteil über alle Fachrichtungen mit ca. 13 % etwa doppelt so hoch. Die Bandbreite reicht von knapp 4 % aller Sitze bei den Psychotherapeuten bis rauf zu 89 % MVZ-Anteil in der Labormedizin.

Die Forderungen des BMVZ für mehr Transparenz

1 Das Arztregister muss um ausführliche Strukturkriterien erweitert werden, sodass die bereits umfassend vorliegenden strukturellen Zulassungsdaten aller Praxen und MVZ auswertbar werden. Zu den bekannten Daten gehört bei allen MVZ auch die Erfassung der Träger(klinik).

2 So werden auch Marktverflechtungen von Private-Equity(PE)-Akteuren überregional sichtbar, da Merkmal für deren Markteintritt ist, dass dieselbe Klinik bundesweit Trägerin für mehrere MVZ ist. Zu den darüber liegenden Gesellschafterebenen der rund 50 aktiven PE-Akteure gibt es bereits Detailrecherchen, die systematisiert werden sollten.

3 Auf dem Praxisschild muss – analog zur Ankündigungspflicht für Gemeinschaftspraxen und Praxisgemeinschaften – die Kennzeichnung als M-V-Z erfolgen. Ergänzt um die verpflichtende Angabe der jeweiligen Rechtsform bspw. als GmbH, eG, gGmbH, GbR, AöR.

Mehr dazu: bmvz.de/35651

Welche Daten gibt es, auf die man sich stützen könnte?

Bei den Hausärzten, die zahlenmäßig mit 4.584 Ärzt:innen und 3.833 Sitzen die größte Fachgruppe in den MVZ darstellen, liegt der Versorgungsanteil bei derzeit 7,5 % bzw. bei 8,4 % Anteil an allen Arztköpfen. In der Differenz der beiden letztgenannten Zahlen lässt sich – wenn sich 8,4 % der Hausärzte 7,5 % der hausärztlichen Sitze teilen – nebenbei auch die Menge an Teilzeitanstellungen ablesen.

Deutschlandweit gab es Ende 2022 1.582 MVZ, in denen die Allgemeinmedizin vertreten war. Damit war in jedem dritten MVZ (ohne Zahn-MVZ) mindestens ein Hausarzt eingebunden. Die Statistik belegt aber, dass MVZ in beinahe allen Fachrichtungen zu fachspezifischen Zentrumsbildungen neigen: Sehr häufig sind mehrere fachgleiche Ärzt:innen gemeinsam tätig. Im Fall der Hausärzte liegt der Schnitt hier bei 2,9 Allgemeinmedizinern je MVZ, das Hausarztmedizin anbietet. Bei Augenärzten ist dieser Effekt noch deutlicher: Der Durchschnittswert je MVZ mit Augenheilkunde liegt bei 4,2 Ophthalmologen.

Allgemeinmedizin vs. Augenheilkunde: ein Vergleich

Auch Teilzeitarbeitsverhältnisse, bei denen ein Arztsitz allein aus zeitlichen Gründen von zwei oder mehr Ärzt:innen bespielt wird, spielen bei der Häufung einer Fachrichtung, die sich auf die Arztköpfe bezieht, eine relevante Rolle. Statistisch ist jede:r hausärztliche Angestellte eines MVZ im Umfang eines 0,82 Versorgungsauftrages tätig. Bei den Augenärzten liegt diese Maßzahl bei 0,77 – d.h. hier gibt es etwas mehr Teilzeitanstellungen als in der hausärztlichen Grundversorgung.

Allerdings gibt es mit 503 MVZ-Hauptbetriebsstätten nur ein Drittel so viele MVZ mit Augenheilkunde wie mit Allgemeinmedizin. Berücksichtigt man bei dieser Betrachtung, dass es insgesamt ca. neunmal so viele Hausärzt:innen wie Augenärzt:innen gibt, fällt sofort auf, dass die Augenheilkunde für MVZ-Träger attraktiver zu sein scheint als die Hausarztmedizin.

Dazu passt, dass der Strukturwandel in Richtung MVZ in der Augenheilkunde früher begann und bis heute schneller abläuft. Bei den Hausärzten sind Ende 2022 die Mehrzahl (54 %) der Arztsitze weiter einer Einzelpraxis zugeordnet – bei den Ophthalmologen nähert sich dieser Wert an das untere Drittel (39 %). Der umgekehrte Effekt ist beim Anteil der Sitze, die einem MVZ zugeordnet sind, zu beobachten: In der Allgemeinmedizin 7,5 %, in der Augenheilkunde 28,3 %.

In beiden Fachrichtungen gleich ist die Tendenz der letzten Jahre zu mehr Anstellungen über alle Strukturen hinweg sowie zu einem überproportionalen Anstieg der Zahlen angestellter Ärzt:innen je Fachrichtung in MVZ. Mit dem Unterschied, dass die Dynamik in Richtung MVZ bei den Hausärzten in den letzten drei Jahren bei 0,7 % jährlicher Steigerung lag, während die Augenärzte mit einer Zuwachsrate von 2,9 % hinsichtlich des MVZ-Anteils deutlich stärkere Dynamiken aufweisen.

Seit 2016 sind zu den damals 623 in MVZ tätigen Augenärzt:innen bis Ende 2022 1.467 weitere hinzugekommen (+ 235 %). Bei den Hausärzten waren es vor acht Jahren 2.016 MVZ-Ärzt:innen, zu denen 2.568 (+ 27 %) hinzugekommen sind. Die Zahlen belegen den generellen Trend zu MVZ. Sie stehen aber exemplarisch auch für die Binsenweisheit, dass prozentuale Angaben aussagelos sind, wenn die absoluten Werte als Basis nicht mitbetrachtet werden.

Wie sieht es in den anderen Fachgruppen aus? Die Innere Medizin, die Chirurgie und die Augenheilkunde stehen als fachärztliche Basisversorger besonders im Debattenfokus und werden häufig als Beleg für monopolartige Strukturen, die sich bei den MVZ herausgebildet haben (sollen), herangezogen. Allerdings gilt: In allen drei Fächern liegt der Versorgungsanteil bei plus/minus einem Viertel nach Köpfen. Drei von vier Ärzten sind also weiterhin in BAG oder Einzelpraxis angestellt oder als Vertragsarzt tätig.

Wo Peaks, da auch Täler – dafür steht Statistik

Von einer grundsätzlichen Monopolgefahr ist die ambulante Versorgung also auch in diesen Fächern weit entfernt. Was sich allerdings nachweisen lässt, sind Städte oder Regionen, in denen ein veritabler Sitzanteil einer Fachgruppe bei nur zwei oder drei Trägern liegt – was für Patienten die Arztwahlfreiheit faktisch beschränken kann. Für die Augenheilkunde sehen wir solche Cluster vor allem in einigen bayrischen und schleswig-holsteinischen Bedarfsplanungsbezirken. Doch zur statistischen Logik gehört dann auch, dass es zu jedem Planungsbezirk mit auffälligen Spitzen mehrere Bedarfsplanungskreise gibt, in denen die MVZ-Zahlen insgesamt sowie für einzelne Fach- oder Trägergruppen deutlich unter dem Durchschnitt liegen. Die wichtigste Message ist daher: Es gibt keine einheitliche MVZ-Entwicklung, wie man sie aus vielen Statements zu diesem Thema heraushören kann.

Was es allerdings gibt, ist etwas, das noch wenig Beachtung gefunden hat: eine sehr spannende Strukturverschiebung bei den Berufsausübungsgemeinschaften (BAG) sowie den Praxen mit angestellten Ärzt:innen. Und das heißt: Was wir brauchen, ist ein vertragsärztliches Strukturregister, das MVZ ebenso erfasst wie BAG, Netze und auch den Anstellungstrend. Deswegen hat der BMVZ im März 2023 eine umfängliche und vergleichsweise leicht umsetzbare Transparenzinitiative vorgeschlagen, die auf der Einführung eines vertragsärztlichen Strukturregisters fußt (s. Kasten).

Davon unabhängig ist es bemerkenswert, dass die heute bei den KVen und Zulassungsausschüssen vorliegenden Zahlen auch jetzt schon detaillierte Auswertungen erlauben. Dass die MVZ-Debatte dessen ungeachtet trotzdem oft – gerade aus der Richtung derjenigen, die auf dem Datenschatz sitzen – mit Gefühlen statt Fakten gespeist wird, muss als Teil einer politischen Strategie interpretiert werden.

Mehr Informationen

Auf unserer Schwerpunktseite finden Sie mehr zum Thema MVZ wie z.B.: Wie entwickeln sich Hausarztpraxen im Fokus von Investoren? Worauf müssen Ärzte achten, die an Investoren verkaufen?

Anzeige